2023/4/4 20:32:54

您在吗

在的

有问题请留言

有个问题为什么有些科目要结转本年利润让他无余额啊,是不是说这些科目结转为本年利润,本年利润就好像一个最初始的利润,然后把成本费用税收一个一个减去得到净利润啊

损益类科目都要期末结转到本年利润的

损益表其实是一个利润计算公式表,从收入开始,减成本减费用加投资收益加或减财务费用最后算出当期的利润总额。

但报表是对外的,提供给管理层、投资者、公众,方便他们了解企业经营情况。会计账簿是会计们自己记账用的,报表算的利润来自于会计账簿,所以也要结算一下当期损益。

损益表可以摆出一个公式加加减减就把利润算出来了,会计账簿不行,它要通过会计分录来完成这项任务。

流程是这样的,会计报表的信息来自会计账簿,会计账簿的信息来自会计分录,所谓结转损益就是做两个会计分录,第一个分录把dai方发生的损益类科目,如营业收入、投资收益、营业外收入等放在借方(这样借dai就平衡了,期末没有余额),dai方是“本年利润”科目。

第二个分录是把借方发生的损益类科目,如营业成本、管理费用、销售费用等放在dai方,借方还是“本年利润”。

所谓结转当期损益,就是把损益类科目的当期累计发生额汇总转移到本年利润科目集中反映,结转后本年利润如果dai方金额(收入类科目结转来的)大于借方金额(成本费用类科目结转来的),那就是盈利;假如反过来,借方大于dai方了,那就是亏损。

我等会总结一下您上面说的话啊,您看看说的对不对

待会给您留言

就是利润表或者说损益表其实是一个计算的表格一点点的来算出净利润是会计做出来给那些比方说管理层、公众这些非会计专业的人来看比方说一个老板可能不懂会计专业,但是他只要看得懂利润表就知道生意的状况,但是会计不一样因为会计有会计账簿,然后会计也要核算知道到底是赚钱了还是亏本了但是会计有自己专业的方式就是会计分录,他就要把这些损益类科目转为本年利润,看本年利润的期末余额,期末余额=期初+增加发生额-减少发生额。例如一个企业或者公司本年利润期初余额为正数就证明上一年盈利了,如果说本年增加发生额小于减少发生额但是期末余额还是为正就说明还是盈利了,但是是从这两年为整体来看,第二年虽然钱变少了,但是这两年总体来说还是盈利的。

这也就是为什么说本年利润的余额是在dai方或者借方的原因

差不多

其实结算的目的

其一是为了结出本会计科目的余额;

其二是为了计算本报告期的成本;

其三是为了计算当期的损益和利润的实现情况;

其四是为了保持会计工作的连续性,一定要把本会计年度末的余额转到下个会计年度。

方便管理层了解本期盈亏,了解公司历年累计利润累积情况(资产负债表的未分配利润)

利润表里面的净利润就是资产负债表中的未分配利润是吧

那分配利润是指什么

刚才思考了一下

是不是说当利润表里的净利润被算出

就是未分配利润,这个利润还有分给不同的人,我用大白话这么说对吗

未分配利润就是公司累计实现的经营利润中尚未分配的金额

也就是说这个未分配的利润还要进行分配

说白了就是净利润还要再被分配是这个意思吗

嗯

利润表里面的净利润就是资产负债表中的未分配利润 那我这句话说的是不是对的啊

前提是说每年的未分配利润都被分配了啊

在这个前提下利润表中净利润才是资产负债表中的未分配利润

嗯,但是你这个前提一般现实中不会分完利润的

就是未分配利润他是一个累积的,而净利润只是说一段时间的

就是说我说的那个理想情况,每年做生意都能够将利润分配分玩,那么次年的利润表中的净利润就是等于资产负债表中的未分配利润

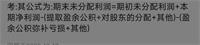

也就是这个公式,您说的应该是说期初未分配利润基本不可能为零,是这个意思吧

对

那不好意思打扰您休息了,诺还有问题下次请教