原材料综合利用是免费的,这怎么解决才可以享受增值税退税政策

原标题:老师,我公司从电厂拉回来脱硫石膏,加工后生产出石膏粉,我公司符合综合利用目录里优

通知:《会计宝免费答疑群》已上线,席位有限,尽快加入

2024/7/24 16:09:34

老师,我公司从电厂拉回来脱硫石膏,加工后生产出石膏粉,我公司符合综合利用目录里优

我们的原材料是免费的,这怎么解决才可以享受增值税退税政策

我公司符合综合利用目录里的哪条?

原材料免费,都没有纳税,一般是退不了的

暂不考虑免费原材料,我们符合综合利用里项目里的哪条

里面项目很多,你可以对应找一下目录的具体项目,结合你们的业务具体对应一下

财政部 税务总局关于完善资源综合利用增值税政策的公告财政部 税务总局公告2021年第40号

纳税人从事《目录》所列的资源综合利用项目,其申请享受本公告规定的增值税即征即退政策时,应同时符合下列条件:

1.纳税人在境内收购的再生资源,应按规定从销售方取得增值税发票;适用免税政策的,应按规定从销售方取得增值税普通发票。销售方为依法依规无法申领发票的单位或者从事小额零星经营业务的自然人,应取得销售方开具的收款凭证及收购方内部凭证,或者税务机关代开的发票。本款所称小额零星经营业务是指自然人从事应税项目经营业务的销售额不超过增值税按次起征点的业务。

纳税人从境外收购的再生资源,应按规定取得海关进口增值税专用缴款书,或者从销售方取得具有发票性质的收款凭证、相关税费缴纳凭证。

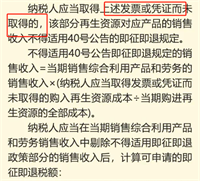

纳税人应当取得上述发票或凭证而未取得的,该部分再生资源对应产品的销售收入不得适用本公告的即征即退规定。

不得适用本公告即征即退规定的销售收入=当期销售综合利用产品和劳务的销售收入×(纳税人应当取得发票或凭证而未取得的购入再生资源成本÷当期购进再生资源的全部成本)。

纳税人应当在当期销售综合利用产品和劳务销售收入中剔除不得适用即征即退政策部分的销售收入后,计算可申请的即征即退税额:

可申请退税额=[(当期销售综合利用产品和劳务的销售收入-不得适用即征即退规定的销售收入)×适用税率-当期即征即退项目的进项税额]×对应的退税比例

各级税务机关要加强发票开具相关管理工作,纳税人应按规定及时开具、取得发票。

2.纳税人应建立再生资源收购台账,留存备查。台账内容包括:再生资源供货方单位名称或个人姓名及身份证号、再生资源名称、数量、价格、结算方式、是否取得增值税发票或符合规定的凭证等。纳税人现有账册、系统能够包括上述内容的,无需单独建立台账。

3.销售综合利用产品和劳务,不属于发展改革委《产业结构调整指导目录》中的淘汰类、限制类项目。

4.销售综合利用产品和劳务,不属于生态环境部《环境保护综合名录》中的“高污染、高环境风险”产品或重污染工艺。“高污染、高环境风险”产品,是指在《环境保护综合名录》中标注特性为“GHW/GHF”的产品,但纳税人生产销售的资源综合利用产品满足“GHW/GHF”例外条款规定的技术和条件的除外。

5.综合利用的资源,属于生态环境部《国家危险废物名录》列明的危险废物的,应当取得省级或市级生态环境部门颁发的《危险废物经营许可证》,且许可经营范围包括该危险废物的利用。

这个是需要同时符合的条件