2023/12/16 17:26:30

其他综合收益和其他权益变动具体指的是什么?例如?为什么只有损益调整影响当期损益?为什么综合收益和权益变动不影响当期损益?

"其他综合收益"是企业未在损益中确认的各项利得和损失扣除所得税影响后的净额.即直接计入所有者权益的利得和损失.

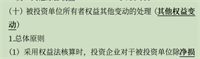

"其他权益变动"是被投资单位有其他权益变动,导致的长期股权投资账面价值的增加.只有在权益法核算时才会出现.

这两个科目都是所有者权益类的科目

他们都不是损益类科目,当然不影响当期损益

这两个科目都是所有者权益类的科目

这个我知道。我问的是企业发生什么业务什么情况会产生综合收益和其他权益变动?还有就是这两个和损益调整的区别?举个例子

还有为什么它们俩不影响当期损益?(我知道是所有者权益类科目,问的是为什么要计入所有者权益科目,不影响当期损益)

其他综合收益是直接计入所有者权益的利得或损失

为什么计入所有者权益?

为什么不计入当期损益?

其他权益核算的是被投资企业除了损益调整、其他综合收益等之外的权益变动

可以理解避免人为调整利润

其他权益核算的是被投资企业除了损益调整、其他综合收益等之外的权益变动

具体业务例子是什么?

可以理解避免人为调整利润

为什么损益调整可以影响当期损益?

我就是想知道它们三个的区别,可以举出具体的业务或例子吗?

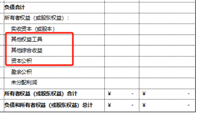

其他综合收益常见的核算内容包括:

1、其他权益工具投资的公允价值变动:2、其他债权投资的公允价值变动:企业将符合条件的债权类金融资产分类为以公允价值计量且其变动计入其他综合收益的金融资产,该类金融资产公允价值的变动计入「其他综合收益」科目3、存货或自用房地产转换为投资性房地产,转换日公允价值大于账面价值的部分:企业将作为存货的房地产或者自用的建筑物转换为采用公允价值模式计量的投资性房地产时,转换日公允价值大于账面价值,其差额计入「其他综合收益」科目,

4、权益法核算的长期股权投资,被投资企业实现的其他综合收益中投资企业应该享有或者分担的部分:被投资企业由于某事项或者交易确认的其他综合收益,投资企业按照持股比例计算出其应享有或者分担的部分,借记或dai记「长期股权投资—其他综合收益」科目,dai记或借记「其他综合收益」科目。该项长期股权投资以后处置时,「其他综合收益」科目余额应转入当期损益。

他不是不让你计入损益,而是在处置的时候可以根据资产的具体情况转入损益

为什么不像损益调整一样直接计入投资收益呢?

你可以看一下具体的规定和会计处理

处置的时候转入损益

存货或自用房地产转换为投资性房地产,转换日公允价值大于账面价值的部分:企业将作为存货的房地产或者自用的建筑物转换为采用公允价值模式计量的投资性房地产时,转换日公允价值大于账面价值,其差额计入「其他综合收益」科目,

你在看下这个业务,就好比被投资方企业因为这个非投资性房地产转为投资性房地产核算,采用公允价值计量,差额计入其他综合收益科目的情况。因为被投资方企业计入了其他综合收益,影响的是权益类科目,而且没有处置的行为

那么如果投资方计入了投资损益,则会人为增加企业的利润。投资方和被投资方保持一致,通过其他综合收益科目核算。直接计入权益

等到投资方处置的时候,真正的实现了盈亏,在把之前记得其他综合收益科目转入投资损益

而损益调增,记的是被投资方真正的盈利和亏损

这些盈利和亏损是直接在利润表净利润体现的

而其他综合收益。其他权益,都是在资产负债表所有者权益类的项目