2024/6/25 11:09:28

按税收规定比例扣除的职工教育经费和按税收规定全额扣除的职工培训费用这两个怎么区分

企业职工教育培训经费列支范围包括:

1.上岗和转岗培训;

2.各类岗位适应性培训;

3.岗位培训、职业技术等级培训、高技能人才培训;

4.专业技术人员继续教育;

5.特种作业人员培训;

6.企业组织的职工外送培训的经费支出;

7.职工参加的职业技能鉴定、职业资格认证等经费支出;

8.购置教学设备与设施;

9.职工岗位自学成才奖励费用;

10.职工教育培训管理费用;

11.有关职工教育的其他开支。

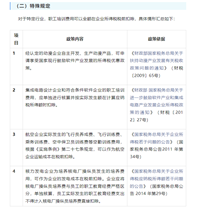

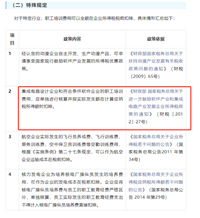

(一)一般规定:根据《财政部 国家税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号),自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。根据《财政部 国家税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号),自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

(三)税前扣除注意事项

1. 职工教育经费与职工培训费如何区别确定

软件和集成电路企业的职工培训费、核电企业的操纵员培训费、航空企业的空勤培训费需单独核算,据实在税前扣除,不可把限额扣除的职工教育经费计入职工培训费全额扣除。软件生产企业应准确划分职工教育经费中的职工培训费支出,对于不能准确划分的,以及准确划分后职工教育经费中扣除职工培训费用的余额,一律按照《中华人民共和国企业所得税法实施条例》第四十二条规定的比例扣除。

2. 企业职工发生的学历学位教育学费不得作为职工教育经费税前扣除

根据《关于企业职工教育经费提取与使用管理的意见》(财建〔2006〕317号)第三条第九款的规定,企业职工参加社会上的学历教育以及个人为取得学位而参加的在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费。

三、个体户、个人独资企业和合伙企业

根据《财政部 国家税务总局关于调整个体工商户、个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)第三条规定,个体工商户、个人独资企业和合伙企业拨缴的职工教育经费支出在工资薪金总额2.5%的标准内据实扣除。

那哪个交的税多呢

我是软件企业的培训费的话应该是哪个

软件和集成电路企业的职工培训费、核电企业的操纵员培训费、航空企业的空勤培训费需单独核算,据实在税前扣除,记到职工培训费

那哪个交的税多呢,对于一般企业来说,都可以税前扣除,只不过职工培训费可以全额扣除,职工教育经费当期需要限额扣除超出部分结转到以后纳税年度扣除。

这个软件企业需要满足什么条件吗

具体的可以自行查看一下相关文件

非学历教育服务属于哪一类,全额还是比例呢

非学历教育服务范围很广,具体是什么

上面发的有职工教育培训经费的范围,你可以往上看一下

自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

我还是按照比例扣除,因为不能准确划分,那税收金额一列应该等于账载金额吗

如果没超工资薪金总额8%的话,税收金额一般等于账载金额

我看网上还有个2.5的比例为什么我这边是8不是2.5,是后来有新政策了吗