2024/11/22 17:34:21

老师出口退税是怎么退的?是退多少?比如说我们是生产企业。

生产企业比较复杂

生产企业首次向税务机关申报出口退(免)税,应向主管税务机关办理出口退(免)税备案。

生产型企业出口业务,需先完成当月的增值税纳税申报,再做生产企业出口免抵退税申报。

增值税免抵退税计算为: 1、当期应纳税额=当期内销货物的销项税额-(当期进项税额 -当期免抵退税不得免征和抵扣税额)-上期留抵税额2、免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)3、当期免抵退税额=当期出口货物离岸价格×外汇人民币折合率×出口货物退税率-当期免抵退税额抵减额当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率4、当期应纳税额<0时,且当期期末留抵税额≤当期免抵退税额时当期应退税额=当期期末留抵税额当期免抵税额=当期免抵退税额一当期应退税额5、当期应纳税额<0时,当期期末留抵税额>当期免抵退税额时当期应退税额=当期免抵退税额6、当期应纳税额>0时,当期免抵税额=当期免抵退税额。

老师看不懂啥意思

出口货物退税率是多少

出口货物适用税率就是目前国内开票税率吧

如果退税率是13%的话,您发的计算2就是0

出口退税率为13%、10%、9%、6%、0%,仍保持五档。具体的建议参考(财政部 税务总局 海关总署公告2019年第39号)和财政部 税务总局公告2024年第15号

另外3里面的外汇人民币折合率怎么确定

具体是哪一档怎么确定下来

具体的建议参考(财政部 税务总局 海关总署公告2019年第39号)和财政部 税务总局公告2024年第15号,不同的货物是不一样的

生产企业出口自产货物和视同自产货物(视同自产货物的具体范围见财税【2012】39号文附件4)及对外提供加工修理修配劳务,以及列名生产企业(具体范围见财税【2012】39号文附件5)出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。生产型出口企业适用的是免抵退税办法

还是不懂,退税率是多少

另外3里面的外汇人民币折合率怎么确定

一般按销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

还是不懂,退税率是多少,生产型出口企业具体退税多少这个要结合实际情况的

跟外贸型企业不一样的,生产型企业比较复杂,上面的公式也不是三两句话就能解释的清的

折合率确定是怎么确定的,自己定下来就好了吗?

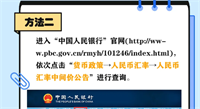

人民币汇率中间价是在哪里查询?

折合率确定是怎么确定的,自己定下来就好了吗?一般按销售额发生的当天或者当月1日的人民币汇率中间价

大概步骤是先算出当期应纳税额,然后再算出当期免抵退税额。

(1)当期期末留抵税额≤当期免抵退税额,则

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

(2)当期期末留抵税额>当期免抵退税额,则

当期应退税额=当期免抵退税额

当期免抵税额=0