0 浏览量

2138

按发票去推导货物还剩的库存数量的这个过程是正确的吗?

原标题:请看第一张图,是我的情况,我想问我按发票去推导货物还剩的库存数量的这个过程是正确的吗?

2024/8/19 13:37:23

请看第一张图,是我的情况,我想问我按发票去推导货物还剩的库存数量的这个过程是正确的吗?

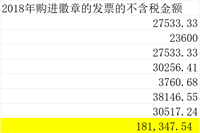

第一步(第2 3张图)我翻2018年和2019年的凭证,统计购进徽章的发票的不含税金额

第二步(第4张图)第2 3张图的发票金额总计是275681.47元。

第3步,我是按图4这张图由上至下的思路去按发票推导的现在实际仓库里应该还有多少个徽章

我这个推导过程是正确的吗?

你的业务都是有发票的吗?

还有就是你的会计的处理和实际的出入库的数据都是一样的吗/

比如18年12月份采购的成本是100个,每个20,那么总的成本是2000,,19年1月份采购了50个,每个30,总计成本是1500.如果2月份销售了50个,如果是先进先出的核算方法,那你的成本还应剩下。1500+20*50=2500

如果是加权一次平均的计算。(2000+1500)/(100+50)=23.3333333333。那你的成本结转是50*23.33=1166.5 剩余的成本是100*23.333=2333.3。

首先成本的核算方法的选择会导致你的最后的账务上的成本的金额有出入

另外你如果核对的话,一般是根据你的实际的库存和每次的出入库数量为准

特别是如果你们数量比较大的情况,基础数据越大,差别越多

但是核对和数量和出入库的数量是不会错的

你如果是以你的账务数据为准,首先确保你的账务处理是没有问题的

应该是没问题的,我们的购销顺序很明确,是购进一笔,销售一笔的,所以前任的会计都是按每笔销售发票的紧前一笔购进发票的金额去结转成本的

那你的统计数据建议带上进出入 的数据

和对应的结转的成本

什么是应结转没有结转

库存这个东西需要定期盘点的原因就是因为账务上会有错误,库存那里也可能会有错误。你要先确定哪一个是准确的

如果都没有确定准确的,那就根据以往的账务数据和以往的出入库数据一个一个的核对,去找原因

找差异的原因

之后在处理,不是简单的推算数据。要看实际的盘点数据和账务的数据

出入库数据?您是指的仓库的出入库数量的库存盘点单吗

是

企业平时要是没库存盘点单怎么办

没有库存盘点,那就现在发现有差异,以现在的盘点数据为准,和你账上的差异去找原因

或者你们销售的出入库数据去核对

销售也没有出库吗/

或者下的订单

都没有数据的话,根据盘点的数据去处理账务上的差异

调整到和真实的库存一致

销售出库?您是指出库单吗

或者购买 销售合同,只要能证明出库 入库的数量的证据就可以,是吗

可以

好麻烦,那假设我现在不管实际库存账的余额对不对,想就这部分差额去按管理不善,丢失去让老板写证明,交税,是不可以的,对吧?

你要去处理差额的话,要找原因。没有原因的话,老板一般不给按照管理不善签字的

除非那就是因为你们管理的原因导致的差异

没有证据的话,老板也可以怀疑财务账务处理错误呢

老板问能不能当赠品去处理

意思是把账务上多出来的库存当做赠送是吗?

赠送的话是需要视同销售的

到时候别忘记纳税申报

将自产、委托加工或者购进的货物无偿赠送其他单位或者个人属于视同销售,需要按规定缴纳增值税。

那这个跟管理不善要交的税是一样金额的,对吧

哦不对,应该是增值税一样,但比管理不善要多交一个企业所得税,对吧

管理不善的话是你之前抵扣的进项税需要做转出,基本是金额的13%的增值税的税额,而且成本的话实操中有的地区可能会不允许你们税前扣除,要纳税调整。

如果是赠送,就正常的纳税申报就可以了

无偿赠送 借:销售费用-业务宣传费/管理费用-业务招待费等 dai:库存商品 应交税费-应交增值税(销项税额)

那管理不善的金额,就是按“账上的余额”减去“库存实际有的数量×单价(单价按最近一次采购的单价确定)”这个差额,对吧

是的

就是你调整之后的库存金额和你实际的库存是对的上的就可以

那相当于,赠送 比 管理不善 交税的金额要少,对吧?因为赠送就只用交个视同销售的增值税销项税,而管理不善又要交“进项转出”,又要交“管理费用调增

对吧

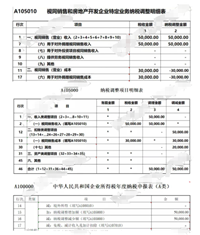

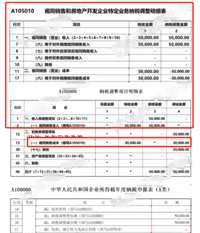

视同销售业务产生的税会差异需要在汇算清缴时填报《A105010视同销售和房地产开发企业特定业务纳税调整明细表》,视同销售收入和视同销售成本是一致的,不影响纳税调整额。

没懂

您是说我说对了是吗?赠送只用交视同销售的增值税,不用调整企业所得税的金额,是吗

如果是你的赠送收入和赠送成本是一样的,不缴纳企业所得税

那我这个分录里没确认收入呀,请问是不是不用在分录里确认收入,直接在A105010这个表里填收入就行了?我在这张表里填的收入和成本金额都一样,所以就不涉及企业所得税了,对吗

在分录里面不确认收入、

但是别忘记调表

是的

调表?

调哪个科目?

是要把 报表 和 A105010视同销售表 的收入和成本数据弄一致了,是吗

不是弄一致,是一般金额是一致的

一般金额是一致的?不是吧?我分录都没确认收入,但是我申报表填收入了呀,不一致呀

那你的成本呢

你视同销售的销项税是根据视同销售的收入计算的

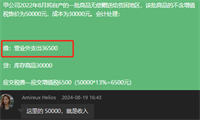

甲公司2022年8月将自产的一批商品无偿赠送给贫困地区,该批商品的不含增值税售价为50000元,成本为30000元。会计处理: 借:营业外支出36500 dai:库存商品30000 应交税费—应交增值税6500(50000*13%=6500元)

这里的 50000,就是收入

参考这个填报

那我视同销售收入是应该定为多少呢?

市场价

我纳税调整明细表的20000是怎么出来的

50000-30000=20000

你可以理解为:税法口径的支出50000+6500=56500 会计上的支出:36500.纳税调减56500-36500=20000

税法口径不应该是收入5000吗?不是应该确认收入吗?

怎么是支出呢…

这个是支出的口径

收入有收入的口径

你支出是36500

您说 收入有收入的口径,就是说收入是视同销售收入调增的那5万

单看这个例子,你的视同销售行为:税法上:收入50000,成本30000,纳税调增20000

在第一个图表上显示

填报

内容是给你标红的

从支出费用的角度:你的会计上确认了36500的支出,但是税法上应该的支出是56500.会计上少扣了,做调整纳税调减:56500-36500=20000

就是那个20000的填报位置

最后所有的数据汇总到主表,调增50000,调减50000

我好像明白了

我从头说一遍,这个例子,根据分录,分录少入了一个5万的收入,所以先“调增”5万收入,然后,分录还少入了一个3万的成本,所以再“调减”3万的成本

对

不对,我说的有点问题,成本不是已经在分录里进“营业外支出”了吗

同学,咱们这个不做讲课哈,你就记住通常的业务是没有差额的

哦哦,明白了,在税法上,相当于分录中的 营业外支出的金额应该是56500,但是分录中是36500,所以要做调减

总体总结来说,分录里比税法上一共缺少3样。收入的5万,成本的3万,营业外支出的2万。所以对应着申报表就是把这3样给填上了。

对吧老师?

老师,对吧?

可以这样理解

老师,请问那我的收入的市场价怎么确定呀

市场价参考

就是同类的物品再把市场上的报价

这个要怎么找呀

我们的货物是徽章

你可以参考网上或者同类徽章的报价

视同销售货物和劳务,按下列顺序确定销售额: (一)按纳税人最近时期同类货物的平均销售价格确定; (二)按其他纳税人最近时期同类货物的平均销售价格确定; (三)按组成计税价格确定。组成计税价格的公式为:组成计税价格=成本乘以(1+成本利润率) 属于应征消费税的货物,其组成计税价格中应加计消费税额。 公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定

这个是税法规定的视同销售的销售额的确定顺序

那应该就是(一)

近期同类货物平均价格,这个近期指的是现在(2024年)对吧

但是我们最近几年都没有购销

紧前一笔也是2020年购买的了

这个价格公允不是很过分,一般税务局是认可的

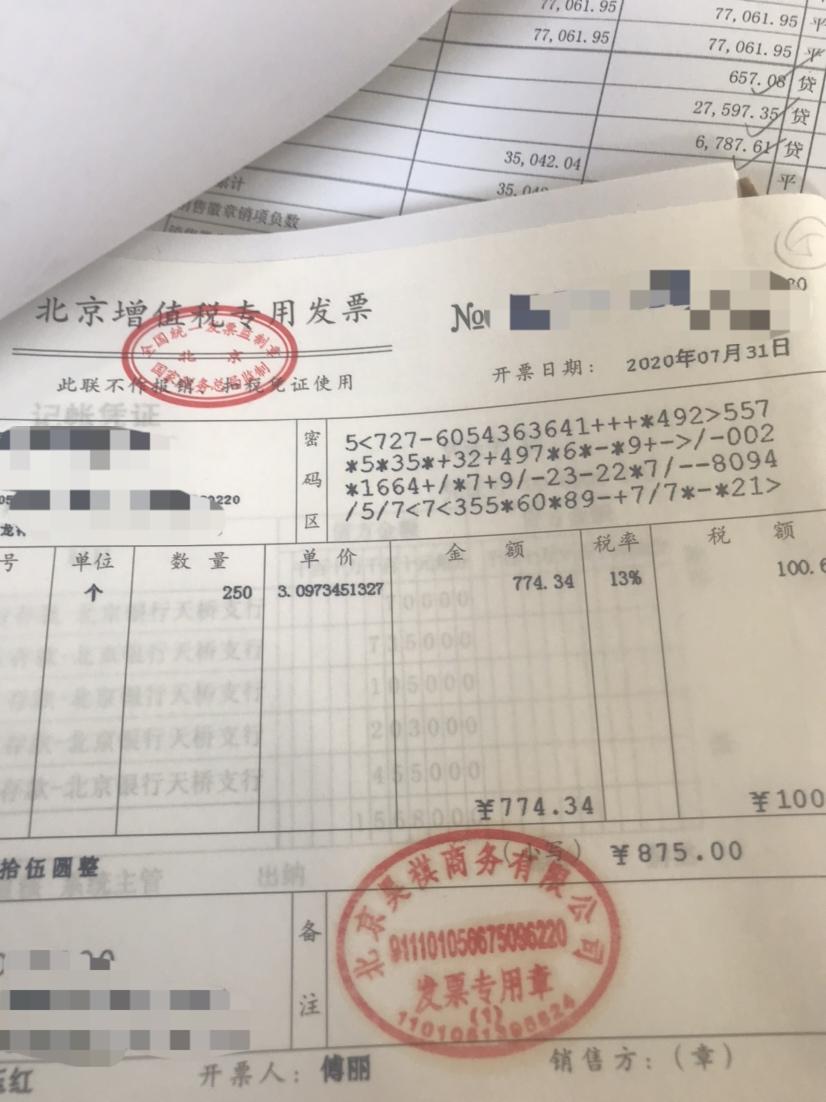

我们是代理记账,我可以跟老板说就按前一笔的收入发票,单价3.0973451327元去确认收入吗

也可以

我还是有点不放心,明明不是赠送,只是为了消除存货才做的赠送的账,应该不算做假账吧

实操中注销的话会有这样处理去减库存。如果是正常的纳税申报缴税的话,税务局不会查那么严

不过这个咱也不能保证,严格来说,会计是根据实际的业务去进行会计处理的

所以到底能不能做…

做无偿赠送的那笔分录的时候,要有原始凭证吧

因为入销售费用/管理费用了,所以我觉得应该要有原始凭证的

但是它却不是真正的捐赠,怎么搞来原始单据?

这个你要问老板要了呀

不是真的赠送,老板怎么才能获得原始凭证呢

赠送需要的资料或者证明,留存备查

这个平台不允许做违法违规的建议