公司给工人A发的劳务报酬工资:银行转账到手2000元,

A代开发票2000的发票 发票不含税收入(2000/1.01)=1980.2

公司个税申报是按照发票(1980.2-800)*0.2=236.04(代扣个税金额)

公司给工人A发的劳务报酬工资:银行转账到手2000元,

A代开发票2000的发票 发票不含税收入(2000/1.01)=1980.2

公司个税申报是按照发票(1980.2-800)*0.2=236.04(代扣个税金额)

我有个疑虑个税申报按照1980.2的基数申报吗?我感觉这个基数不对

账务处理怎么处理?

通知:《会计宝免费答疑群》已上线,席位有限,尽快加入

2024/10/25 20:57:14

公司给工人A发的劳务报酬工资:银行转账到手2000元,

A代开发票2000的发票 发票不含税收入(2000/1.01)=1980.2

公司个税申报是按照发票(1980.2-800)*0.2=236.04(代扣个税金额)

公司给工人A发的劳务报酬工资:银行转账到手2000元,

A代开发票2000的发票 发票不含税收入(2000/1.01)=1980.2

公司个税申报是按照发票(1980.2-800)*0.2=236.04(代扣个税金额)

我有个疑虑个税申报按照1980.2的基数申报吗?我感觉这个基数不对

账务处理怎么处理?

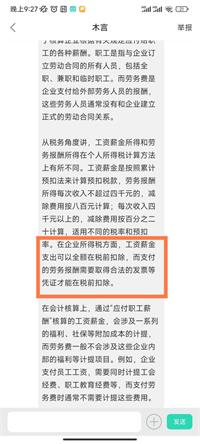

1. 关于劳务报酬个税申报基数

- 劳务报酬所得以收入减除费用后的余额为收入额。劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

- 对于代开发票的情况,这里的收入应该是不含增值税的收入。在这个例子中,不含税收入1980.2元是正确的申报基数。因为劳务报酬所得在预扣预缴个人所得税时,应按照不含增值税的收入来计算。

2. 账务处理

- 支付劳务报酬时:

- 借:管理费用/销售费用等(根据劳务性质确定费用科目) - 劳务报酬2000

dai:银行存款2000

- 代扣个税时:

- 借:其他应收款 - 代扣个人所得税236.04

dai:应交税费 - 应交个人所得税236.04

- 实际缴纳个税时:

- 借:应交税费 - 应交个人所得税236.04

dai:银行存款236.04

为什么不能走应付职工薪酬呢?

而且我觉得扣完个税到手2000.

管理费用为什么不算上个税236.04元

最终确定为:管理费用为2236.04元

从性质上看,应付职工薪酬主要用于核算企业根据有关规定应付给职工的各种薪酬。职工是指与企业订立劳动合同的所有人员,包括全职、兼职和临时职工。而劳务费是企业支付给外部劳务人员的报酬,这些劳务人员通常没有和企业建立正式的劳动合同关系。

从税务角度讲,工资薪金所得和劳务报酬所得在个人所得税计算方法上有所不同。工资薪金是按照累计预扣法来计算预扣税款,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算,适用不同的税率和预扣率。在企业所得税方面,工资薪金支出可以全额在税前扣除,而支付的劳务报酬需要取得合法的发票等凭证才能在税前扣除。

在会计核算上,通过“应付职工薪酬”核算的工资薪金,会涉及一系列的福利、社保等附加成本的计提,而劳务费一般不会涉及这些企业内部的福利等计提项目。例如,企业支付员工工资,需要同时计提工会经费、职工教育经费等,而支付劳务费时通常不需要计提这些费用。

所以圈出来的就是说明那个个税不能并入算到管理费用~劳务费做税前扣除。是吧。

个人所得税是由个人(劳动者)负担的税费。公司支付给员工或劳务人员的报酬是对其劳动服务的支付。例如,公司与工人A约定劳务报酬是2500元,这个金额是工人A劳动所得,而个人所得税是国家对个人所得进行的调节,假设计算出来是500元。正常做法是应该A开具2500的发票,你们按2500元计入费用,然后你们代扣500元交到税务局。你们按发票额计入成本费用,500元交到税务局,A实际到手为完税后2000元

收到,老师非常专业。